欢迎光临天津生活资讯网!

今天是 2026年06月04日 星期四

关注社会热点

一起实现我们的中国梦

新零售概念火爆背景下,专注母婴市场的孩子王儿童用品股份有限公司押宝体验经济,通过大店模式迅速扩张,其门店平均面积约2500平米,布局一站式购物场景,如孕妈用品专区、家庭乳饮专区、孕产体验室等服务板块。但从实际收益来看,这种模式似乎并未为公司带来期待的结果。

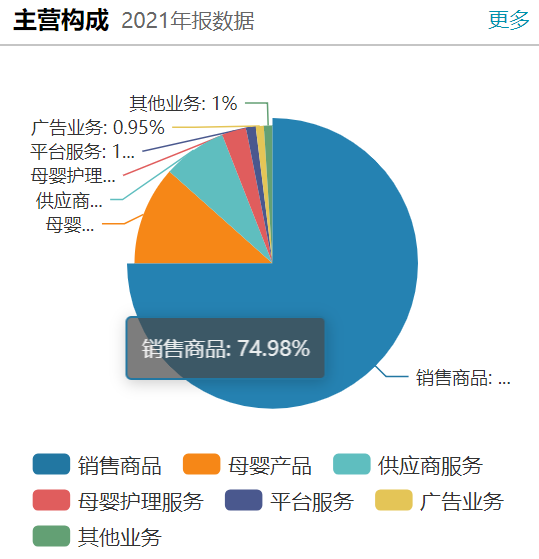

孩子王原本打算建立“商品+服务+社交”经营模式,将服务商品化,时至今日,公司仍未能如愿,奶粉等商品在营收中占比达到75%。有业内人士指出,同质化竞争严重的当下,孩子王难以将流量转换为实际的盈利能力,发展前景有限。

近两年随着疫情时有反复,重资产的大店模式反而带来一系列后遗症,如店均收入不断下滑,2018年至2021年,从2415万元下滑到1636万元;今年一季度公司归母净利润出现亏损。

公司还要审视自身品控问题。市场监管总局近期通报了2021年儿童学生用品产品质量国家监督抽查情况,孩子王有7家子公司和门店上榜。

门店扩张与亏损

公开资料显示,孩子王是国内最早的以会员为核心、带有大卖场基因的母婴零售品牌,号称母婴领域的“山姆会员店”。截至2021年末,孩子王会员达到5000万,会员贡献收入占公司全部母婴商品销售收入的96%以上。

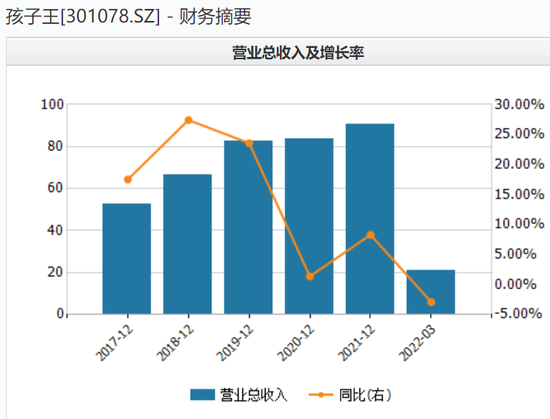

2019年至2021年,公司营收分别达到82.43亿元、83.55亿元、90.5亿元。

资料图

资料图 资料图

资料图但门店扩张同样造成了三费开支的增长,直接冲击净利润。2021年,公司销售费用达到19.38亿元,同比增长19.8%;管理费用4.37亿元,同比增长13.25%;财务费用1.44亿元,同比增长195.55%。

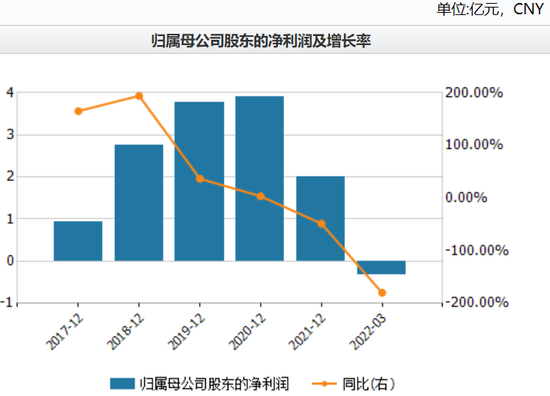

2021年,归母净利润为2亿元,同比下降48.4%。而到了今年一季度,公司业绩进一步下滑,营收为21.1亿元,同比下降2.9%;归母净利润则亏损了3243万元,同比下降178%。

孩子王对此解释称,最近两年,公司门店数量陆续增加,运营成本随之增加,但由于新增门店运营时间较短,门店收入和盈利水平提升需要一定的时间,导致单店收入有所下降。

天风证券在研报中指出,因疫情反复、生育下降、新会计准则、新开店尚处培育期、租金补助减少等多重因素影响,调整对公司2022-2023年的归母利润预测,从5.64亿元、7.24亿元下调至3.32亿元、5.5亿元。

盈利项目单一

中国母婴市场仍在保持增长趋势。2021年中国母婴消费规模达34591亿元,艾瑞预计,未来中国母婴市场仍保持稳定增长趋势,到2025年中国母婴市场规模将达到46797亿元。以孩子王2021年82.43亿元的营收计算,在母婴市场的市占率不足1%。

为此,公司在疫情期间逆势扩张,2021年末孩子王在142个城市布局了495家门店,净增门店61家,同时推进门店功能和定位的迭代升级,并与大型购物中心战略合作。

但与此同时,孩子王店均收入不断下滑。2018年至2021年分别为2414.92万元、2152万元、1732.8万元与1636.06万元。

现金流量表显示,2017年以来,公司的经营性现金流量净额均为正数,2021年达到6亿元。但是同期的投资性现金流量净额却是巨额负数,分别为-5.35亿元、-4.8亿元、-5.8亿元、-2亿元、-12.07亿元。

孩子王的经营压力还体现在巨额财务费用上。2021年,公司利息支出达到1.19亿元,2020年该项目仅0.14亿元。这意味着,公司通过经营赚到的现金,难以弥补投资性现金的支出。

按照孩子王的规划,其以线下实体大店作为引流入口,用户到店后被引导成为会员,形成品牌的私域流量池。品牌有专门的育儿顾问为用户提供后续服务,包括提供育儿知识、月子餐搭配、营养指导等全套育儿服务,从而提高客单价,增加客户黏性和活跃度。

但运营数年后,公司仍未成功将服务商品化,盈利项目依旧单一,营收主要来源依然是售卖母婴商品。2021年,孩子王奶粉产品营收达到46亿元,同比增长7.86%,在营收中占比51%;纸尿裤与洗护用品营收占比分别达到11%、6.8%。

其余业务,如母婴服务、供应商服务、广告服务等在总营收中的占比均为个位数及以下。

资料图

资料图由于公司产品以奶粉、纸尿裤等高频复购产品为主,可替代性高,导致这类商品毛利率逐年下降。2017年至2021年,相关产品毛利率从27%下滑至21.6%。

增值服务变现能力弱的同时,线上线下渠道也未打通。目前孩子王的收入仍然主要来自线下渠道,2021年线上平台实现营业收入8.41亿元,仅占总营业收入的9.3%。

有投资者因此在互动平台问及:“公司各大门店的抖音平台开放很多,但几乎无人访问,即使南京总部的营销号也少有人问津。公司是否有过母婴行业长远规划?如何抵御京东、天猫等激烈的线上竞争?”

质量问题频出

除变现问题外,孩子王还要审视高速扩张带来的品控问题。上市前,孩子王的招股书中也透露,在2018-2020年,孩子王及其分子公司受到罚款以上的行政处罚50起,多数处罚原因为销售不合格商品。

2022年1月,孩子王临沂泰盛广场店销售的爬行垫被曝不合格;2月厦门童联孩子王销售的“伊威”原味营养米粉被曝不合格。3月,宁波孩子王世纪东方店销售的爱思贝婴幼儿有机大米粉被曝不合格。

近日,市场监管总局通报了2021年儿童学生用品产品质量国家监督抽查情况。通报指出,本次抽查了2050家企业生产的2186批次儿童学生用品,发现297批次产品不合格。其中,孩子王有7家子公司和门店上榜,涉及婴童服装、幼儿拼图玩具、戏水玩具、套枪玩具、科学实验宝箱(玩具)等,部分产品涉嫌假冒,另有个别产品经复检仍不合格。

孩子王为何多次出现销售不合格商品的情况?拟采取哪些措施解决管理及内控问题?近期,《投资者网》就一系列问题联系公司方面,但未获回复。

尽管问题频现,孩子王仍选择逆势“加仓”,仅2021年一年就新增了61家直营门店,2022年公司还计划新增50家门店。

但以目前的现金流水平,这种扩张压力巨大。2021年年报显示,公司负债率达到65%,流动比率与速动比率分别为1.54与1.2,正常水平应在2与1以上。

孩子王打算求助资本市场,但遭遇市场“用脚投票”。

今年4月末,孩子王公告称,本次拟向不特定对象发行可转换公司债券,拟募集资金总额不超过10.4亿元,扣除发行费用后募集资金净额将投资于“零售终端建设项目”和“智能化物流中心建设项目”。

6月14日,公司宣布拟终止“全渠道零售终端建设项目”和“全渠道物流中心建设项目”两个募投项目,此次终止部分募投项目事项须提交公司股东大会审议通过后方可实施。

资料图

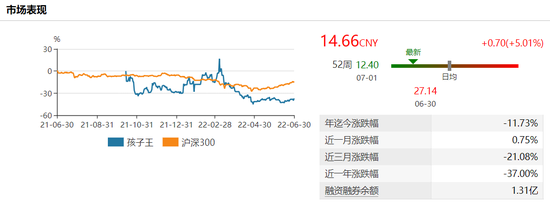

资料图时间回溯至2021年10月,孩子王上市当日股价就达到23.3元/股,较5.77元的发行价增长超300%,市值超250亿元。而今年以来,公司股价均徘徊在13元/股上下,市值仅150亿元左右。(思维财经出品)

《投资者网》谢莹洁

孩子王母婴市场质量